Основные потребители угля. Угольная промышленность: проблемы и перспективы Главные потребители угля

Уголь как источник энергии используется в промышленности и энергетике уже более века, за это время его доля в мировом энергобалансе существенно колебалась. Развитие угледобывающей промышленности мира и перспективы угля как источника энергии напрямую зависят от динамики спроса в будущем. В данной статье мы коротко познакомимся с состоянием дел на мировом рынке угля, динамикой спроса и предложения, цен, а также структурой добычи, потребления угля по странам и объёмами производства некоторых крупных компаний.

Как и в случае с большинством полезных ископаемых, добыча и потребление угля географически распределены по-разному, и не всегда лидеры в добыче являются лидерами в потреблении. На карте ниже представлены основные угледобывающие страны.

Объёмы добычи в 2015 году 10 крупнейших угледобывающих стран

Аналогичная карта, только на сей раз для потребления угля, выглядит следующим образом:

Некоторые различия налицо.

10 крупнейших стран по потреблению угля

Подобная структура спроса ставит под сомнение представление об угле, как о дешёвом и неэкологичном виде топлива исключительно для развивающихся стран. Уголь имеет высокую долю в энергетическом балансе США, Японии, Германии, Южной Кореи, Польши и Австралии, и действительно быстрыми темпами вытеснения этого вида топлива могут похвастаться пока разве что США, и те благодаря дешёвому сланцевому газу.

На диаграмме ниже приведены суммарные объёмы производства и потребления угля за последние 10 лет. Хорошо видно рассогласование роста спроса и предложения после 2008 года, что через три года вылилось в начало затяжного тренда на снижение цен, который до сих пор окончательно не сломлен. Тем не менее, уже по результатам 2015 года можно увидеть, что потребление превысило производство, это является позитивным сигналом для рынка.

Номинальный рост объёмов потребления любого топлива - это норма, куда интереснее посмотреть, как обстоят дела с долей угля в энергетическом балансе в мире. Для этого воспользуемся данными Международного энергетического агенства (МЭА), которое, к сожалению, в отчёте за 2015 год предлагает для сравнения 1971 и 2013 годы, что, впрочем, не делает картину менее актуальной и репрезентативной:

Интересно отметить, что агентство предоставляет аналогичную информацию по странам ОЭСР, доля угля в энергобалансе развитых стран снизилась за аналогичный период времени с 22,6% до 19,3%. Резкое снижение цен на уголь может внести коррективы если не в структуру энергетического баланса, то, во всяком случае, в динамику снижения доли угля.

Доля угля в выработке электроэненргии в мире имеет также растущую динамику, за последние 45 лет она выросла на 8%.

Значит ли то, что доля угля выросла как в энергобалансе, так и в выработке электроэнергии, что данный источник энергии по-прежнему является ключевым для мировой энергетики, или же рост во второй половине 20-го века связан главным образом с взрывным или просто быстрым развитием нескольких крупных развивающихся стран, таких как Китай, Индия, Бразилия, ЮАР, а ранее Южная Корея и другие страны АТР? Высокая роль угля в их энергетических балансах сказалась и на мировых показателях. Об этом свидетельствуют и различия в мировой динамике и динамика по странам ОЭСР. Теперь, когда Китай взял курс на сокращение потребления угля из-за проблем с экологией, его доля в ближайшие годы в лучшем случае не сократится.

Одним из наиболее сильно влияющих на спрос факторов является цена, поэтому от её динамики будет зависеть то, насколько более выгодным с точки зрения затрат источником топлива станет уголь. Дешевизна - одна из причин, по которой уголь предпочитают газу, нефти и другим источникам энергии.

Если сопоставить динамику цен на уголь с динамикой цен на нефть, хорошо видно рассогласование после 2007 года, а также более быстрое снижение цен на уголь после 2011 года. От того, насколько ниже цена угля, зависит и спрос на него, так как к стоимости нефти часто привязывается стоимость природного газа - основного конкурента угля на энергетическом рынке.

Согласно прогнозу Conomy динамика цен на уголь в ближайшие годы будет выглядеть следующим образом:

Данный прогноз достаточно консервативен, однако цены на уголь очень волатильны и могут изменяться не менее динамично, чем цены на нефть (как видно из сравнения этих цен выше). Так, за июль 2016 года, по данным сайта www.indexmundi.com , цены на уголь выросли на 18,62%. Конечно, это скорее единичный всплеск спроса, но снижающийся тренд последних лет, вероятнее всего, сломлен.

Особенностью анализа угледобывающих компаний мира является то, что в отрасли присутствует множество игроков, для которых добыча угля не является профильным или единственным основным видом деятельности. Это затрудняет сопоставление их финансовых показателей. Кроме того, далеко не все угледобывающие компании торгуются на бирже и, соответственно, должным образом раскрывают информацию. Таким образом, полностью охватить отрасль даже отдельной страны затруднительно, не говоря уже обо всём мире в целом.

Для сравнения целесообразно взять несколько крупных публичных компаний из разных стран, для которых добыча угля является основным видом деятельности.

Как видно из таблицы, среди отобранных компаний практически нет транснациональных. Объёмы производства за 2015 год можно увидеть ниже:

Интересно, что China Shenhua - крупнейшая угледобывающая компания Китая, производит только около 8% угля в стране. Помимо нескольких крупных компаний, в Китае действуют тысячи мелких, которые находятся в ведении городских и сельских администраций. Впрочем, такая фрагментация производства не редкость для отрасли. Так, на долю крупнейшей по добыче публичной компании России приходится всего 3% производства угля. Аналогично обстоят дела в США и Индии.

Интересна динамика стоимости акций рассматриваемых компаний, точнее, интересно то, что несмотря на ориентацию на один и тот же актив и его цену, компании показывают достаточно сильно отличающееся поведение котировок. В случае с золотодобывающей отраслью динамика была более единообразная. Отчасти это объясняется большей долей расходов на транспортировку, различной структурой производимой продукции, которая в отличие от золота неоднородна, географией деятельности и влиянием курсов валют, иными словами, большей вариативностью структуры деятельности компаний.

Основная проблема мировой угледобывающей отрасли состоит в том, что развитые страны, даже несмотря на по-прежнему высокую долю угля в энергетическом балансе, стараются снижать его потребление, так как он наносит значительный вред экологии. Тенденции снижения потребления угля прослеживаются на двух из трёх крупнейших рынков - в Китае и США. Причины этого различны.

Снижение потребление угля в Китае - часть программы правительства. В одном Китае используется едва ли не половина всего мирового производства угля, что наносит значительный вред экологии. Взрывной рост ныне крупнейшей экономики мира был во многом обусловлен наличием такого дешёвого источника топлива. Полностью отказываться от угля Китай не планирует, да это и невозможно в перспективе даже нескольких десятилетий, но планирует снижать его долю в энергетическом балансе, а впоследствии - и объём потребления в абсолютных величинах. Разумеется, угледобывающая отрасль восприняла эти планы крайне негативно.

Что касается США, то здесь уголь вытесняется всё более дешёвым сланцевым газом, который намного более экологичен (если не принимать во внимание процесс добычи). Снижение цен на нефть и газ в результате сланцевой революции в этом отношении не могло не сказаться и на угле.

Очень перспективным с точки зрения роста потребления является индийский рынок, но объём его пока сильно уступает рынку Китая, а потому он не может компенсировать снижение потребления в Поднебесной, тем более на фоне замедления экономического роста в других, менее крупных странах-потребителях угля. Всё это делает перспективы роста спроса туманными.

Что касается производства, то значительное снижение в 2015 году вернуло соотношение предложение/спрос к нормальному уровню, что и стабилизировало цены. Однако цены эти по-прежнему низкие, и постепенно привыкающие к новой реальности угледобывающие компании начинают даже в таких условиях увеличивать планы по добыче. Впрочем, пока всё не так плохо, и среди крупных добывающих стран в 2015 году производство выросло только в России и Индии. В первом случае это объясняется девальвацией валюты, во втором - наличием стабильно растущего внутреннего спроса.

В отношении текущей ситуации в мировой угледобывающей отрасли и её перспектив существует два противоположных мнения. Первое заключается в том, что на фоне роста доли возобновляемых источников энергии в мировом энергобалансе, а также удешевления альтернативных углю источников топлива, снижение цен - всерьёз и надолго, а текущее снижение спроса и объёмов добычи - начало продолжительной тенденции перестроения мировой энергетики. Вторая точка зрения менее мрачная для угледобытчиков, и заключается в том, что текущие цены, как и цены на другие энергоносители, - реакция на замедление темпов роста мировой экономики, и со временем рост неизбежен. Истина, пожалуй, где-то посередине, достаточно объективно следующее. Падение цен ниже текущего уровня поставит под сомнение целесообразность добычи угля - второго по объёмам источника энергии в мире. Перспектива маловероятная, а потому те, кто придерживаются второй из описанных выше точек зрения, имеют все основания для того, чтобы инвестировать в отрасль сейчас, когда она находится далеко не на своих былых максимумах.

В следующей статье мы подробно рассмотрим финансовые результаты выбранных угледобывающих компаний и сравним их ключевые показатели.

Уголь – вид топлива, пик популярности которого приходится на конец 19 – начало 20 века. Тогда большинство двигателей использовали в качестве топлива уголь и потребление этого полезного ископаемого было поистине огромным. В 20 веке, уголь уступил пальму первенства нефти, которая в свою очередь рискует быть вытеснена в 21 веке альтернативными источниками топлива и природным газом. Но, тем не менее, уголь и по сей день является стратегическим сырьем.

Уголь используется для производства более 400 различных товаров. Каменноугольную смолу и надсмольную воду используют для получения аммиака, бензола, фенола, а также другие химические соединения, которые после обработки используют при производстве лакокрасочной продукции и резины. При глубокой переработке угля можно получить редкие металлы: цинк, молибден, германий.

Но все же, в первую очередь уголь ценится, как топливо. В этом качестве используется более половины всего добываемого в мире угля. А около 25% угледобычи используется при производстве кокса для металлургии.

Общие доказанные мировые запасы угля составляют более 890 млрд. тонн, а предполагаемые запасы очень сложно оценить, так как многие месторождения находятся в труднодоступных районах. По некоторым оценкам, только в Сибири предполагаемые запасы угля могут достигать нескольких триллионов тонн. Доказанные запасы каменного угля оцениваются в 404 млрд. тонн, что составляет 45.39% от общего количества. Остальные 54.64% приходятся на бурый уголь, количественные запасы которого оцениваются приблизительно в 486 млрд. тонн. По прогнозам ученых, угля должно хватить человечеству примерно на 200 лет, при этом и природного газа должны быть исчерпаны через 60 и 240 лет соответственно.

Как и другие полезные ископаемые, уголь неравномерно распределен на карте мира. Доказанные запасы около 812 млрд. тонн, что составляет 91.2% всех мировых залежей угля, сосредоточены в 10 государствах. Россия занимает второе место в мире с показателем чуть более 157 млрд. тонн, из которых на долю каменного угля приходится 49.1 млрд. тонн, то есть 31.2% от общего числа. А лидируют по мировым запасам угля Соединенные Штаты Америки – более 237.3 млрд. тонн, из которых 45.7% занимает каменный уголь.

По итогам 2014 года, в Российской Федерации было добыто 358.2 млн. тонн угля. Что на 1.7% больше по сравнению с 2013 годом. Показатель добычи 2014 года, является рекордным для России, после распада Советского Союза. В рейтинге государств – лидеров по добыче угля, Россия занимает 6 место. А лидирует с большим отрывом от конкурентов Китай, в стране добывается 3 680 млн. тонн угля, что составляет 46% мировой добычи.

Динамика мировой добычи угля имеет два противоположных направления. В США и развитых странах Европейского Союза угледобыча постепенно сокращается. По прогнозам специалистов, падение добычи угля к 2025 году в США может достичь 20%. В первую очередь это связывают с низкой рентабельностью шахт и низкими ценами на природный газ. В Европе добыча угля сокращается из-за высокой стоимости добычи, а также из-за негативного влияния угольных предприятий на экологию. По сравнению с 2000 годом добыча угля в США сократилась на 11%, а в Германии на 8%.

С другой стороны страны Юго-Восточной Азии демонстрируют огромный рост угледобычи. Это связано с резким экономическим подъемом в странах этого региона. А поскольку эти страны из полезных ископаемых, имеют в больших количествах только уголь, то неудивительно, что ставка сделана именно на этот вид топлива. К примеру, в Китае, 70% электроэнергии вырабатывается на угольных ТЭС. Чтобы обеспечить свою промышленность необходимым количеством электроэнергии Китай увеличил добычу угля по сравнению с 2000 годом в 2.45 раза, Индия – в 1.8 раза, Индонезия – в 4.7 раза. Добыча угля в России по сравнению с 2000 годом увеличилась на 25%.

В среднем в год, во всем мире используется 3 900 млн. тонн угля. Главным мировым потребителем является Китай. Ежегодно эта страна потребляет около 2 000 млн. тонн угля. Этот показатель составляет 51.2% среднегодового мирового потребления. Российские потребители угля, по итогам 2014 года использовали около 170 млн. тонн топлива. Это 4 показатель в мире. А в целом на долю 8 стран приходится 84% мирового потребления.

Уголь входит в тройку основных энергетических полезных ископаемых. Чтобы понять какую энергетическую ценность имеет каждый вид топлива было введено условное топливо, теплосодержание одного кг. которого принимается равным 29.306 МДж. Теплосодержание – это тепловая энергия, которая доступна для преобразования в теплоту при определенном воздействии на материал. По итогам 2014 года из добытого в России угля можно было бы создать 240 млн. тонн. условного топлива, что составляет 13.9% от общего количества добытых энергоносителей.

В угольной промышленности России занято около 153 тыс. человек. Средняя зарплата по отрасли, по итогам 2014 года составила 40 700 рублей, это больше средней зарплаты по стране на 24.8%. Но в то же время, зарплата работников угольной промышленности на 26.8% ниже, чем зарплата по всем предприятиям занимающихся добычей полезных ископаемых.

В 2014 году 152 млн. тонн российского угля было экспортировано. Этот показатель превысил на 7.8% количество экспорта в 2013 году. Общая сумма, полученная за экспортный уголь в 2014 году, составила 11.7 млрд. долларов США. В страны ближнего зарубежья было экспортировано 12.76 млн. тонн, а основная часть 139.24 млн. тонн была отправлена в страны дальнего зарубежья. Через морские порты было отправлено 63% экспортного угля, остальные 37% были отправлены через сухопутные погранпереходы. угля в РФ за 2014 год составил 25,3 млн. тонн, что на 15% меньше чем в 2013 году. Около 90% импорта составляет завоз энергетических углей из Казахстана.

География отрасли

На сегодняшний день в Российской Федерации функционируют 121 разрез и 85 шахт. Основным центрам угольной промышленности является Сибирь, где расположен Кузнецкий угольный бассейн. Другие крупные угольные бассейны страны – Канско-Ачинский, Печорский, Иркутский, Улуг-Хемский, Восточный Донбасс. Перспективные для разработки – Тунгусский и Ленский угольные бассейны.

Кузнецкий угольный бассейн (Кузбасс) – один из крупнейших в мире угольных бассейнов. Общие геологические запасы угля оцениваются в 319 млрд. тонн. На сегодняшний день, в Кузбассе добывается более 56% всего каменного угля России, а также около 80% всех коксующихся углей.

Добыча угля ведется, как подземным, так и открытым способом. В бассейне функционируют 58 шахт и 38 угольных разрезов. Более 30% угля добывается в разрезах, кроме этого на Кузбассе действуют три шахты где добыча ведется гидравлическим методом. Мощность угольных пластов колеблется в пределах 1.5 – 4 метров. Шахты относительно неглубокие, средняя глубина составляет 200 метров. Средняя мощность разрабатываемых пластов – 2.1 метра.

Качество угля в Кузнецком бассейне разное. На глубине залегают угли более высокого качества, а ближе к поверхности в составе углей повышается содержание влаги и золы. Для улучшения качества добытого угля на Кузбассе действуют 25 обогатительных фабрик. 40-45% добытого угля используется для коксования. Среднее теплосодержание угля – 29 – 36 МДж в 1 кг.

Главной проблемой Кузнецкого угольного бассейна является его удаленность от основных центров потребления. Большие транспортные расходы на перевозку угля железнодорожным транспортом повышают его , что отрицательно сказывается на конкурентоспособности. В связи с этим снижаются инвестиции направленные на развитие Кузбасса.

В отличие от Кузбасса, Донецкий угольный бассейн, восточная часть которого находится на территории Российской Федерации, занимает выгодное географическое положение. Геологические запасы угля в Восточном Донбассе оцениваются в 7.2 млрд. тонн. На сегодняшний день в регионе добыча ведется только подземным способом. Действующими являются 9 шахт, общая мощность добычи которых составляет около 8 млн. тонн угля в год.

Более 90% углей в Восточном Донбассе представляют самый ценный сорт этого топлива – антрацит. Антрациты – угли, которые имеют наибольшую теплотворную способность – 34-36 МДж на 1 кг. Используются в энергетике и химической промышленности.

Добыча угля в Восточном Донбассе ведется с большой глубины. Как правило, глубина шахт превышает 1 км., при этом мощность разрабатываемых пластов колеблется в пределах 1.2 – 2.5 метра. Трудные условия добычи влияют на стоимость угля, в связи с чем правительством РФ в период с 2006 по 2010 годы на реструктуризацию угольной отрасли в регионе было потрачено свыше 14 млрд. рублей. В 2015 году была запущена правительственная программа по ликвидации убыточных угольных предприятий в Восточном Донбассе. Сейчас программа находится на стадии разработки проектной документации.

Улуг-Хемский каменноугольный бассейн один из самых перспективных для развития и инвестиций. Он находится в республике Тыва и имеет геологические запасы угля – 10.2 млрд. тонн. Здесь находится Элегетское угольное месторождение, которое обладает огромными запасами дефицитного коксующегося угля марки Ж.. Общие запасы угля этого вида оцениваются в 1 млрд. тонн, при этом основная масса залегает в пласте мощностью 8.3 метра. Для сравнения, угли такого класса добывают на Кузбассе из пластов мощностью 2 – 2.3 метра.

Здесь же находится Межегейское угольное месторождение с разведанными запасами в 213 млн. тонн угля марки Ж, а также крупнейшее угледобывающее Республики Тыва – Каа-Хемский угольный разрез. В разрезе разрабатывается мощный пласт Улуг, средняя мощность которого составляет 8.5 м. Ежегодный объем добычи более 500 тыс. тонн угля.

Канско-Ачинский угольный бассейн крупнейший в России по добыче бурых углей. Этот бассейн расположен в Красноярском крае и частично на территории Иркутской и Кемеровских областей. Запасы угля оцениваются в 221 млрд. тонн. Большинство угля добывается открытым способом.

В среднем в Канско- Ачинском бассейне за год добывается более 40 млн. тонн бурых энергетических углей. Здесь расположен самый крупный угольный разрез в России – «Бородинский». Среднегодовая добыча угля на этом предприятии составляет более 19 млн. тонн угля. Кроме «Бородинского» функционируют «Березовский» разрез с добычей – 6 млн. тонн угля в год, «Назаровский» - 4.3 млн. тонн в год, «Переясловский» - 4 млн. тонн в год.

Иркутский угольный бассейн имеет площадь 42 700кв.км. Предполагаемые запасы угля составляют более 11 млрд. тонн из них разведанные запасы – 7.5 млрд. тонн. Более 90% залежей – каменные угли марки Г и ГЖ.. Мощность пластов 1 – 10 метров. Крупнейшие месторождения находятся в городах Черемхово и Вознесенск.

Печерский угольный бассейн расположен в Республике Коми и Ненецком АО. Геологические запасы угля в этом бассейне оцениваются в 95 млрд. тонн, а по некоторым источникам в 210 млрд. тонн. Добыча ведется подземным способом и ежегодно добывается около 12 млн. тонн угля. Угольные предприятия расположены в городах Воркута и Инта.

В бассейне добываются ценные марки угля – коксующиеся угли и антрацит. Добывается уголь в тяжелых условиях – средняя глубина добычи около 300 метров, а угли имеют среднюю мощность пластов – 1.5 м. Пласты подвержены проседанию и изгибу, в следствие чего увеличиваются на извлечения угля. Кроме этого на стоимость угля влияет тот факт, что добыча ведется в условиях Крайнего Севера и работники получают «северную» надбавку к зарплате. Но, несмотря на высокую угля, роль Печерского бассейна очень важна. Он обеспечивает важным сырьем предприятия Севера и Северо-Запада России.

Ленский и Тунгусский гигантские угольные бассейны расположены в Восточной части Сибири и Якутии. Площадь Ленского бассейна – 750 000 кв. км., Тунгусского – около 1 млн. кв. км. По количеству запасов угля данные очень разнятся, геологические запасы Ленского бассейна составляют – от 283 до 1 800 млрд. тонн., а Тунгусского – от 375 до 2 000 млрд. тонн.

Добыча угля в этих бассейнах затруднена в связи с труднодоступностью территорий. На сегодняшний день в Ленском бассейне добыча ведется на 2 шахтах и 3 разрезах, среднегодовая добыча – около 1.5 млн. тонн угля. В Тунгусском бассейне добычу ведет 1 шахта и 2 разрез, среднегодовая добыча – около 800 тыс. тонн угля.

Показатели добычи и потребления угля в России

Угольная отрасль Советского Союза, а после и Российской Федерации пережила несколько взлетов и падений. После рекордных показателей добычи угля в конце 80-х годов, в середине 90-х годов начался кризис отрасли. В 1988 году был зафиксирован рекорд добычи – 426 млн. тонн, а уже через 10 лет в 1998 году добыча сократилась практически в 2 раза и составила всего 233 млн. тонн угля.

Причины кризиса кроются в низкой рентабельности угольной отрасли. В 90-х годах приняло решение закрыть дотационные и нерентабельные шахты. Были закрыты 70 шахт, которые в общей сложности добывали более 25 млн. тонн угля. Помимо довольно низкой производительности шахт, добываемый ими уголь относился к некондиционным сортам, и дальнейшая его переработка обходилась очень дорого. В результате кризиса угольные предприятия Подмосковного бассейна практически прекратили свое существование. В Восточном Донбассе было закрыто более 50 шахт, что в процентном отношении составляло 78% общего количества. На Кузбассе добыча сократилась на 40%. На Урале и Дальнем востоке добыча уменьшилась в 2 раза.

В это же время началось строительство 11 новых шахт и 15 угольных разрезов. В результате проведенных реформ, увеличилась доля угля добытого открытым способом до 65%, производительность шахт выросла на 80%, а шахтных разрезов на 200%. Таким образом, удалось повысить добычи угля и в начале двухтысячных годов начался подъем угледобычи, который продолжается и по сей день.

В 2014 году открытым способом было добыто 252.9 млн. тонн угля, что в процентом отношении составило 70% от общего количества. По сравнению с 2013 годом, этот показатель увеличился на 0.8%. А если сравнить с 2000 годом, то этот показатель увеличился на 34%.

Около 45% добытого российского угля проходит переработку на обогатительных фабриках. В 2014 году из 358 млн. тонн добытого угля 161.8 млн. тонн прошел переработку на фабриках. 43% угля добытого в Печерском бассейне отправляется на переработку, для Восточного Донбасса этот показатель – 71,4%, для Кузбасса – 44%.

По итогам 2014 года больше всего угля было добыто в Сибирском Федеральном округе – 84.5% от общего количества. По другим Федеральным округам ситуация следующая:

- Дальневосточный Федеральный округ – 9.4%

- Северо-Западный Федеральный округ – 4%

- Южный Федеральный округ – 1.3%

- Уральский Федеральный округ – 0.5%

- Приволжский Федеральный округ – 0.2%

- Центральный Федеральный округ – 0.1%

В 2014 году с учетом импорта, на внутренний российский было поставлено 195.95 млн. тонн угля. Это на 5.5% меньше чем в 2013 году. Распределение угля на рынке выглядит следующим образом:

- Обеспечение электростанций – 55.1%

- Для производства кокса – 19.3%

- Коммунально-бытовые потребители и население – 13.3%

- Нужды металлургии – 1.3%

- ОАО «Российские железные дороги» - 0.7%

- Министерство обороны РФ – 0.4%

- Атомная промышленность – 0.3%

- Прочие нужды (Государственный резерв, цементные заводы, МВД РФ и.т.д.) – 9.6%

Крупнейшие угольные компании России

Лидером российской угольной отрасли является «Сибирская угольная энергетическая компания» (СУЭК). По итогам 2013 года предприятиями входящими в структуру СУЭК было добыто 96.5 млн. тонн угля, что составляет 27.4% от общего количества добытого угля в России. Компания обладает самыми большими разведанными запасами угля в РФ – 5.6 млрд. тонн. Это пятый показатель среди всех угольных компаний мира.

В структуру компании входят 17 угольных разрезов и 12 шахт. Угледобывающие предприятия СУЭК находятся в 7 регионах Российской Федерации. По итогам 2013 года в субъектах РФ, компанией СУЭК было добыто угля:

- Кемеровская область – 32.6 млн. тонн;

- Красноярский край – 26.5 млн. тонн;

- Республика Бурятия – 12.6 млн. тонн;

- Республика Хакасия – 10.6 млн. тонн;

- Забайкальский край – 5.4 млн. тонн;

- Хабаровский край – 4.6 млн. тонн;

- Приморский край – 4.1 млн. тонн;

Предприятия СУЭК специализируются на добыче каменных углей марок Д, ДГ, Г, СС, а также бурых углей. В общем объеме, добыча угля открытым способом составляет 68%, а подземным – 32%. Оборот «Сибирской угольной энергетической компании» в 2013 году составил 5.4 млрд. долларов США. Численность работников компании превышает 33 тыс. человек.

Вторая по величине угольная компания РФ - ОАО «Кузбассразрезуголь». Компания специализируется на добыче угля открытым способом и ведет работы в 6 угольных разрезах. По итогам 2013 года на разрезах принадлежащих «Кузбассразрезуголь» было добыто 43.9 млн. тонн угля.

В структуру компании входят угледобывающие предприятия с разведанными запасами угля более 2 млрд. тонн. «Кузбассразрезуголь» добывает и реализует каменные угли марок Д, ДГ, Г, СС, Т, КО, КС, более 50% продукции идет на экспорт. По итогам 2013 года оборот компании составил 50 млрд. рублей. Общее количество сотрудников превышает 25 тыс. человек. Угольные разрезы принадлежащие «Кузбассразрезуголь»:

- Талдинский;

- Бачатский;

- Краснобродский;

- Кедровский;

- Моховский;

- Калтанский;

Компания «СДС-Уголь» имеет третий показатель угледобычи в России. За 2013 год предприятиями «СДС-Уголь» было добыто 25.7 млн. тонн угля. Из них открытым способом было добыто – 66%, а подземным – 34%. Около 88% продукции было отправлено на экспорт. Основные страны-импортеры компании «СДС-Уголь»: Германия, Великобритания, Турция, Италия, Швейцария.

Компания «СДС-Уголь» является дочерним предприятием холдинга «Сибирский деловой Союз». В структуру «СДС-Уголь» входит 4 угольных разреза и более 10 шахт. Также в структуре компании 2 обогатительные фабрики «Черниговская» и «Листвяжная» с годовой мощностью переработки 11.5 млн. тонн угля и 10 млн. тонн угля соответственно. Штат сотрудников компании «СДС-Уголь» около 13 тыс. человек. Среднегодовой оборот компании – около 30 млрд. рублей.

«Востсибуголь» - крупнейшая угольная компания Восточной Сибири и четвертая по объемам добычи в России. Угледобывающие предприятия компании на 90% обеспечивают топливом ОАО «Иркутскэнерго». Кроме этого уголь поставляется на предприятия Приангарья и в другие регионы страны. Добыча угля по итогам 2013 года составила – 15.7 млн. тонн.

Под управлением «Востсибуголь» находится 7 угольных разрезов, обогатительная фабрика с мощностью переработки 4.5 млн. тонн угля в год и рудоремонтный завод. Компания осуществляет добычу углей марок 2БР, 3БР, Д, СС, Ж, Г, ГЖ. Общие запасы угля на месторождениях компании «Востсибуголь» оцениваются в 1.1 млрд. тонн, из которых 0.5 млрд. тонн – каменный уголь, 0.6 млрд. тонн – бурый уголь. Среднегодовой оборот компании составляет около 10 млрд. рублей. Количество сотрудников – 5 тыс. человек.

Компания «Южный Кузбасс» замыкает пятерку лидеров угольной отрасли России. По итогам 2013 года, предприятиями компании было добыто 15.1 млн. тонн угля. «Южный Кузбасс» входит в состав холдинга «Мечел» и располагает 3 шахтами, 3 разрезами и 4 обогатительными фабриками. Разведанные запасы угля составляют около 1.7 млрд. тонн.

Перспективы развития отрасли

По прогнозам аналитиков спрос на уголь будет повышаться примерно до 2020 года. После чего потребление этого вида топлива начнет постепенно снижаться. Такой прогноз связывают с увеличением объемов потребления природного газа в будущем. И даже растущие потребности в угле стран Юго-восточной Азии и Индии не смогут перекрыть снижение потребления угля в развитых странах Европы и Америки.

Добыча угля в России очень важная составляющая экономики страны. Помимо обеспечения внутренних потребностей, уголь является стратегически важным экспортным сырьем. Спрос на российский уголь очень высок, но есть одна проблема, из-за которой повышается себестоимость топлива. Это расходы на транспортировку угля.

В 2014 году среднегодовая стоимость тонны кузбасского экспортного угля составляла 76 долларов США, при этом около половины суммы приходилось тратить на транспортировку топлива до дальневосточных морских портов. Потребление угля на внутреннем рынке, снижается за счет газификации регионов и предприятий, поэтому для развития отрасли необходимо ориентироваться на экспорт.

Чтобы «удержаться на плаву» российским угольным компаниям необходимо в обязательном порядке сократить расходы на добычу и транспортировку угля. Также очень важно развивать технологии по обогащению и переработке сырья, чтобы поставлять на рынок более дорогие марки угля.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

С.В. Шаклеин, д.т.н., ведущий научный сотрудник ИУ СО РАН

Рост численности населения и доходов – две самые мощные движущие силы спроса на первичную энергию. С 1900 г. населения мира увеличилось более чем в 4 раза, реальный доход – в 25 раз, а потребление первичной энергии – в 22,5 раза и составило в 2013 г. 12730 млн т в нефтяном эквиваленте (т.н.э.) , что соответствует душевому потреблению 1,7 т в нефтяном эквиваленте или 2,4 т условного топлива. Однако наблюдается крайняя неравномерность энергопотребления в мире, которая выражается в том, что более 68% населения мира потребляют менее 1, и только 6% – более 7 т условного топлива (т.у.т.) на человека в год. Основные страны, в которых потребляется около 50% мировой первичной энергии – это Китай (21,9%), США (17,7%), Россия (5,6%) и Индия (4,5%). В эту четвёрку входят страны, где душевое потребление энергии наибольшее – США около 10 т.у.т., и наименьшее Индия – 0,65 т.у.т.

Как показывает анализ, структура потребления первичной энергии за 100 лет существенно изменилась. С начала XX века довольно длительное время основным источником первичной энергии в мире был уголь. В связи с быстрым развитием нефтяной и газовой отраслей в конце XX века уголь утратил свое лидирующее значение, сократив долю участия в мировом энергопотреблении до 24%. Однако в последние 13 лет в мировом топливно-энергетическом балансе первичных источников энергии доля угля увеличилась c 24% в 2001 г. до 30% – в 2014 г. . Быстрый рост потребления и добычи угля отмечается в странах, с так называемой развивающейся экономикой, в которых душевое потребление первичной энергии составляет менее 1 т.у.т. на человека в год.

Обеспеченность мирового хозяйства твердым топливом является основным аргументом в пользу угля по сравнению с другими топливными ресурсами. Исследованиями последних лет установлено, что потенциальные ресурсы каменного угля в мировом масштабе оцениваются примерно в 16000 млрд т, из них в России – около 4089 млрд т. Извлекаемые запасы угля в мире, по состоянию на 01.01.2013 г., составляют 860 млрд т .

Несмотря на широкую распространённость угольных месторождений (ресурсы углей почти во всех странах, извлекаемые запасы в 70 странах), мировые запасы углей распределены крайне неравномерно. Около 68% всех разведанных запасов угля приходится на США, Россию, Китай и Австралию. Россия по этому показателю занимает 2-е место после США (рис. 1).

Анализ мирового производства угля показывает постоянный рост добычи угля, особенно существенный в последние 13 лет. Так, если добыча угля за 100 лет выросла на 3,5 млрд т – с 1 до 4,5 млрд т, то за 13 лет с 2000 по 2013 г. ее рост составил около 3,4 млрд т (см. таблицу).

По данным таблицы видно, что в 10 ведущих угледобывающих странах мира добывается 90% угля. Лидером в этом списке является Китай, который увеличил добычу более чем на 2 млрд т и долю в мировой добыче – с 25 до 45%. Индонезия увеличила добычу в 4,6 раза, Индия – в 1,8 раз, несколько уменьшилась добыча угля в США, Германии, Польше.

Годовой объем торговли каменным углем в мире составляет около 15% от объема мирового производства (рис. 2). Объем торговли энергетическим углем за 12 лет вырос более чем в 2 раза и составил в 2013 г. около 1028 млн т . Рынок коксующегося угля – более стабилен, объемы его торговли долгое время находились на уровне 200 млн т и в последние годы увеличились в 1,5 раз и составили 301 млн т, в связи с возросшим спросом со стороны развивающихся стран, прежде всего Китая (см. рис. 2).

На мировом рынке угля наблюдается перераспределение экспортных поставок, уменьшается объем потребления угля в развитых странах, входящих в ОЭСР (Организация экономического сотрудничества и развития), и увеличивается в развивающихся странах Азиатско-Тихоокеанского региона (АТР), не входящих в ОЭСР.

Так, Китай из страны крупного экспортера угля, в связи с ростом его внутреннего потребления, прекратил поставки и стал самым крупным импортерам угля. В 2012 г. объем импортируемого угля в Китае составил 288 млн т (из них более 40 млн т – коксующиеся угли) , в 2013 г. – 327 млн т. Этому способствовал высокий темп роста промышленного сектора экономики, являющийся наиболее энергоемким.

Быстрорастущий спрос на электроэнергию в стране был обеспечен вводом новых угольных электростанций, уставленные мощности которых составляют около 40% мировых. За 10 лет в Китае душевое потребление первичной энергии значительно возросло с 1,1 до 2,89 т.у.т. в год на человека и будет расти дальше. Однако сегодня экологические проблемы, связанные с использованием угля в энергетике, а также замедление темпов роста промышленного производства, будут сдерживать потребление угля в Китае. Существенно увеличили закупки угля Индия, Южная Корея (рис. 3).

Основными странами-экспортерами угля являются Индонезия, Австралия, Россия, которые обеспечивают 63% поставок угля на мировой рынок (рис. 4). Существенно увеличился объем поставок угля из США – с 10–12 до 114 млн т, и эта тенденция, по-видимому, сохранится, так как в планах США стоит задача снизить потребление угля в энергетике, и в перспективе объем экспорта может достигнуть 200 млн т. Существенно может нарастить объемы экспорта Австралия – до 110 млн т к 2018 г., Индонезия – до 100 млн т, Колумбия и ЮАР – до 30–20 млн т.

Основная часть угля потребляется в энергетике и промышленности. Уголь остается основой современной энергетики, около 40,% произведенной электроэнергии в мире – угольная генерация. Уголь является основным топливом для выработки электроэнергии практически во всех развитых и развивающихся странах, обеспечивая стабильность и надежность поставок электроэнергии. Около 15% мировой добычи угля используется в сталелитейной промышленности, и 70% мирового производства её продукции зависит от угля.

Согласно прогнозам МЭА и ВР топливный баланс будет меняться медленно из-за длительного периода разработки и долгих сроков службы активов (рис 5). Доля газа и неископаемого топлива до 2035 г. будет возрастать за счет вытеснения угля и нефти. Самый быстрый рост демонстрируют возобновляемые виды топлива (включая биотопливо) – ожидается, что в 2010–2035 гг. они будут расти на 8,2% в год. Среди ископаемого топлива быстрее всего будет расти газ (2% в год), потом нефть (0,8% в год) и уголь (0,8% в год). При этом ископаемые виды топлива в мировом ТЭБ сближаются на уровне 26–28% каждый, а основные виды неископаемого топлива – в 6–7% каждый (рис. 5) .

В течение следующего десятилетия уголь все еще будет вносить самый большой вклад в рост потребления топлива для электрогенерации – на его долю к 2020 г. придется 43% и затем к 2030 и 2035 гг. несколько снизится – до 39 и 37% соответственно. Растущая роль неископаемых видов топлива становится еще яснее в период 2020–2035 гг. эти источники будут обеспечивать 76% роста, и доля угля будет совсем небольшой. При этом вклад, который вносит газ, остается относительно стабильным, примерно на уровне 31% на протяжении всего периода.

Ожидаемый темп роста потребления угля в мире будет снижающимся: в период до 2020 г. – около 2% в год, в 2020–2035 гг. – 0,3% в год. Потребление угля будет снижаться в странах ОЭСР (–0,9% в год), но эту тенденцию компенсирует увеличение его потребления в странах, не входящих в ОЭСР (1,6% в год). Китай и Индия обеспечат 87% глобального роста потребления угля до 2035 г. В Китае эпоха быстрого роста потребления угля заканчивается после 2020 г., а в остальных странах, не входящих в ОЭСР, продолжит стабильно увеличиваться .

На долю Китая придется более 65% глобального роста потребления угля до 2035 г., и страна останется крупнейшим мировым потребителем с долей около 50%.

Продолжающийся рост потребления угля в Индии лишь частично компенсирует его замедление в Китае. Вклад Индии в глобальный рост до 2035 г. составит 29%, и ее доля в глобальном потреблении угля увеличится с сегодняшних 8% до 14% к 2035 г. Китай и Индия вместе обеспечат весь глобальный чистый рост потребления угля до 2035 г.

И Китай, и Индия сталкиваются со сложностями при обеспечении достаточно быстрого увеличения внутренней добычи угля для удовлетворения спроса. Их растущая потребность в импорте угля является движущей силой дальнейшего расширения и интеграции глобальной торговли углем. Однако ужесточение политики Китая, направленное на снижение зависимости экономики страны от угля, может сдержать глобальный спрос на уголь. Поэтому вероятно темп роста мирового экспорта угля будет ниже прогнозируемого, при этом большая загрузка пойдет на страны АТР, а страны Европы станут постепенно отказываться от экспорта угля. Правда, этот отказ до 2020 г., по-видимому, не будет катастрофическим.

Производство и потребление угля в России Россия обладает огромными ресурсами разнообразных по качеству углей, от бурых до антрацитов. Общие ресурсы оцениваются в 4089 млрд т, а балансовые запасы составляют около 272,7 млрд т. Преобладающую долю ресурсов составляет каменный уголь – 2638 млрд т (64%), из них только 447,1 млрд т (11%) – коксующийся уголь, бурый уголь – 1373 млрд т (33%) и 78 млрд т – антрацит (1,9%). Более половины балансовых запасов углей (54%) приходится на бурый (146,6 млрд т), 42,8% – каменные (116,9 млрд т) и 3,2% – антрациты (8, 9 млрд т) .

В географическом отношении 66% угольных ресурсов сосредоточено в Западной и Восточной Сибири, 28% – в Дальневосточном регионе и около 6% – в европейской части и на Урале . Согласно Долгосрочной программе развития угольной промышленности России на период до 2030 г. (далее – «ДП-2014»), принятой в 2014 г., добыча угля при благоприятной конъюнктуре рынка составит 480 млн т, в противном случае оценивается на уровне 410 млн т, при этом около 70% придется на открытый способ добычи. Ожидается увеличение добычи угля коксующихся марок до 112–125 млн т .

Основным угледобывающим бассейном, на долю которого приходится около 58% добываемого угля в России, остаётся Кузнецкий угольный бассейн. Согласно ДП-2014 ожидается увеличение добычи угля в Восточной Сибири и на Дальнем Востоке с созданием новых угледобывающих центров в этих регионах. Доля этих регионов в общей добыче угля по России возрастет с 34,5 до 39,2%. Хотя Кузбасс по-прежнему останется основным угледобывающим центром, его вклад в общую добычу снизится с 58 до 50%, а объем добычи к 2030 г. составит 205–238 млн т. По итогам 2013 г. добыча по бассейну уже достигла 203 млн т, а в 2014 г. – 211 млн т. Основной объем потребления угля внутри страны приходится на тепловые электростанции и коксохимические заводы. Однако доля выработки электроэнергии с использованием угля снижается, несмотря на принятые программы , в которых заложены увеличение угольной генерации и опережающий рост цен на природный газ (соотношение цены потребления уголь/газ в 2013 г. составило 1: 1,5).

В ДП-2014 потребление российского угля на тепловых электростанциях должно увеличиться с нынешних 88 млн т (2010 г. – 96 млн т) до 110–117 млн т. Однако в 2013 г. эти потребности составляли 115,8 млн т, из них около 27,8 млн т – импортный уголь, а в 2012 г. – 125,8 млн т. Прогнозируемый рост потребления электростанциями российского угля будет, по-видимому, в основном за счет вытеснения импортного, так как существенного увеличения ввода новых мощностей угольной генерации не планируется. В разработанной в 2011 г. программе «Модернизации электроэнергетики России на период до 2020 г.», предполагается ввод 10,8 МВт новых генерирующих мощностей на угле, при этом будет выведено около 6,1 МВт физически и морально устаревших. Таким образом, прирост угольной генерации к 2020 г. составит около 4,7 МВт, что незначительно увеличит потребности в угле.

Добыча коксующихся углей в России в последнее десятилетие характеризуется незначительными колебаниями и составляла порядка 61–70 млн т. Колебание объемов добычи в основном зависело от спроса и цен на коксующиеся угли на внешнем рынке .

Потребление коксующихся углей на внутреннем рынке определено имеющимся спросом со стороны черной металлургии и уже длительное время сохраняется на постоянном уровне 40–47 млн т (концентрат). Эти потребности сбалансированы и полностью удовлетворяются в основном за счет добычи коксующихся углей в Кузнецком бассейне (80–75%).

Ожидать заметного роста потребления коксующихся углей в ближайшие годы на внутреннем рынке нет оснований ввиду постоянного совершенствования металлургического производства, приводящего к сокращению удельного расхода кокса. Поэтому общий объем потребления коксующихся углей на внутреннем рынке сохранится на достигнутом уровне – 40 млн т (в концентрате) до 2030 г. .

Заложенное в ДП-2014 небольшое увеличение поставок угольной продукции на внутренний рынок с 180–175 млн т (2010–2013 гг.) до 190–200 млн т – к 2030 г. (на 10–25 млн т за 17 лет) будет происходит только за счет вытеснения импортного угля. При этом доля внутренних поставок в общей добыче снизится с 50 до 41%, а фактический рост объемов добычи будет зависеть от конъюнктуры мировых рынков.

В ДП-2014 объемы экспорта угля определены в 170–240 млн т к 2030 г (143 млн т в 2013 г.), из которых около 135–185 млн т – энергетические и 35–55 млн т – коксующиеся угли . При этом экспорт в атлантическом направлении останется на достигнутом уровне 80–60 млн т, а в восточном направлении вырастет в 2 раза с 56 до 110–160 млн т.

В условиях жесткой конкуренции на мировых рынках к внутренним факторам, снижающим конкурентность российского угля, относятся удаленность основных поставщиков от потребителя (средняя дальность перевозки угольной продукции до морских портов составляет 4370 км), неразвитость транспортной инфраструктуры, ограниченные пропускные способности основных железнодорожных магистралей и портовых мощностей в Восточном направлении и рост транспортных тарифов на перевозку угля. Уже сегодня величина транспортной составляющей в конечной цене энергетического угля, поставляемого на экспорт, доходит до 50%.

В ДП-2014 с учётом выраженной экспортной направленности развития угольной отрасли заложены мероприятия по наращиванию мощностей угольных терминалов для вывозки угля в страны АТР. Так мощности портов Дальнего Востока, составлявшие в 2013 г. около 50 млн т, к 2030 г. планируется увеличить до 85–100 млн т.

Для развития сети железных дорог в восточном направлении Президентом и Правительством РФ приняты решения о финансировании расширения Транссибирской и БайкалоАмурской магистралей, мощности которых в настоящее время используются более чем на 90%. Данное решение позволит увеличить провозную способность железных дорог в этом направлении на 55 млн т в год.

С целью сокращения затрат на транспорт и с учетом роста экспортных поставок в восточном направлении в ДП-2014 заложены мероприятия, направленные на освоение новых угольных районов, расположенных ближе к тихоокеанскому побережью в Республике Саха (Якутия), Забайкальском крае, Амурской области. Освоение новых угледобывающих районов Восточной Сибири и Дальнего Востока позволит снизить среднюю дальность перевозки угольной продукции. Однако, это снижение составит всего 24% (до 3330 км) и будет достигнуто только к 2030 г.

Реализация планов, заложенных ДП-2014 по освоению новых угольных месторождений в малоосвоенных районах РФ, требует огромных инвестиционных вложений не только в создание производственной, но и социальной инфраструктуры. На это необходимо на порядок большие вложения, и, к сожалению, создаются предпосылки для закрытия угледобывающих предприятий в Кузбассе с готовой инфраструктурой (в 2014 г. принято решение о закрытии 13 шахт). При этом хочется верить, что совокупный эффект от реализации планов будет выше планируемых вложений.

Ключевые слова: потребления угля, запасы и добыча угля, импорт и экспорт угля, топливный баланс, генерирование электроэнергии

В 2016 году в США, одном из пяти крупнейших производителей и потребителей угля в мире, впервые газовая генерация превзойдет угольную, сообщило американское Управление энергетической информации (Energy Information Administration). По его прогнозам, объем выработки электроэнергии на газовых источниках составит около 33%, тогда как на угольных сократится до 32%. В 2008 году на угольную генерацию в США приходилась половина выработки электроэнергии в стране.

Главная причина сокращения потребления угля в США — падение цен на природный газ, который наравне с углем используется для генерации электрической и тепловой энергии. На Нью-Йоркской торговой бирже стоимость газовых фьючерсов с поставками на май в пересчете за тысячу кубометров снизилась до рекордных $65,12. С начала года цена на него упала на 20%.

Эффективность газовой генерации (по удельной теплоте сгорания) выше угольной почти в два раза. Таким образом, для того, чтобы уголь был конкурентоспособным по отношению к природному газу в США, цены на него должны упасть до $33 за тонну (сейчас он стоит около $41 за тонну).

Другим фактором, мотивирующим американских энергетиков переключаться на газ, является усиление нормативного регулирования в отношении выбросов парниковых газов.

В результате местной угольной отрасли грозит уход с рынка крупнейших игроков, отмечает . За последний год защиты от кредиторов и банкротства попросили четыре ведущих американских производителя угля: Arch Coal, Alpha Natural Resources, Patriot Coal и Walter Energy. На прошедшей неделе к ним присоединилась крупнейшая в мире частная угледобывающая компания — американская Peabody Energy, которая подала документы в Комиссию по ценным бумагам и биржам, указав на возможность банкротства в ближайшее время. На конец 2015 года совокупный долг Peabody составил $6,3 млрд. В 2015 году компания добыла чуть более 207 млн т угля (228,8 млн американских «коротких» тонн). Для сравнения: общий объем добычи угля в России в прошлом году составил около 371 млн т.

Будущее угольной отрасли даже стало одной из главных тем предвыборной президентской гонки. Большинство сторонников выступают за переход на более чистые по сравнению с углем источники энергии. Республиканцы же заявляют о тяжелых последствиях для экономики из-за сокращения рабочих мест в угольной отрасли.

Часть мирового тренда

Ситуация с угольной отраслью в США отражает общемировой тренд. В 2014 году потребление угля в мире впервые с 90-х годов прошлого века перестало расти и сократилось на 0,9%, до 7,023 млрд т, говорится в годовом отчете . Ранее потребление демонстрировало ежегодный рост примерно на 4%. Данные за 2015 год еще не опубликованы, но, учитывая такие макроэкономические факторы, как сокращение выплавки стали в Китае (впервые с 1991 года объем ее производства снизился на 2,3%, до 803,83 млн т) и замедление экономического роста в Поднебесной, вряд ли стоит ожидать разворота нисходящего движения.

Китай, который является и крупнейшим производителем, и главным потребителем угля в мире, второй год подряд демонстрирует сокращение потребления угля: в 2014 году оно уменьшилось на 2,9%, а в 2015-м — на 3,7%. Как ожидается, генерация угля в Китае сократится к 2020 году до 67% с нынешних почти 70% во многом в связи с вводом новых атомных энергоблоков и увеличением доли возобновляемых источников энергии — ветряных электростанций.

В декабре 2015 года в Париже состоялась климатическая конференция , по итогам которой был выработан протокол, предусматривающий существенное снижение эмиссии углекислого газа. Около 39% выбросов СО 2 приходится на предприятия электроэнергетики, работающие на угле.

Украина наращивает производство

Однако не все готовы сокращать производство. На фоне довольно низких цен на топливо и дорогостоящего перепрофилирования производства уголь будет оставаться привлекательным видом топлива для тех регионов, где инвесторы не будут видеть потенциала для долгосрочных инвестиций в новые объекты генерации. Это в том числе касается постсоветского пространства, где главными потребителями угля выступают теплоснабжающие станции, работающие в режиме когенерации — выработки и тепловой, и электрической энергии.

В частности, Украина, где доминирует, как и в России, центральное отопление, вряд ли в ближайшем будущем сможет уйти от теплогенерации на угле: из 14 ТЭС на угле работают семь. В 2015 году на украинские ТЭС было поставлено 8,508 млн т угля из зоны АТО (так в Киеве называют попытку силового подавления протестов в Донецкой и Луганской областях, вызванных сменой власти на Украине), сообщало украинское .

В 2015 году угледобывающие предприятия самопровозглашенной Донецкой народной республики произвели 9,03 млн т угля, что на 27,6% больше, чем ранее планировалось. Данных об объемах добычи угля в самопровозглашенной Луганской народной республике за 2015 год еще нет.

Россия на перепутье

В электрогенерации России уголь играет меньшую роль, чем в США и тем более Китае. На долю угольной генерации приходится около 24%. Основным видом топлива в энергобалансе страны является газ (его доля — 52%). Главные потребители угля среди российских энергетиков — теплоснабжающие организации (теплоэлектростанции), расположенные в Сибири и на Дальнем Востоке.

Но если Россия ратифицирует Парижское климатическое соглашение, то одним из следующих шагов в угольной отрасли может стать углеродный налог за выбросы углекислого газа. За его введение, в частности, выступает . Как предлагал президент и энергетической группы , этот налог не должен быть ниже $15 за тонну угля.

Если такой налог будет применен, то рентабельность угольных электростанций резко сократится.

Очевидный мировой тренд на разворот в сторону более экологически чистых источников энергии требует пересмотра действующей стратегии, уверен Михаил , руководитель рабочей группы по вопросам изменения климата и управления выбросами парниковых газов комитета по экологии и природопользованию . Угольная генерация будет сокращаться, и задумываться о том, как перепрофилировать нынешнее производство в России, необходимо уже сейчас, подчеркивает Юлкин.

В планах российских властей пока не значится отказ от угольной генерации или ее сокращение, тем более в некоторых регионах ввиду сильной удаленности от газовой инфраструктуры и из-за отсутствия необходимых параметров для организации гидроэнергостанций уголь остается, по сути, единственным приемлемым видом топлива для электрогенерирующих предприятий.

Помимо этого, действующая стратегия развития угольной промышленности предполагает увеличение добычи и поставок угля как для внешнего, так и для внутреннего рынка. Согласно действующей стратегии, к 2030 году Россия должна увеличить добычу угля до 410 т (сдержанный вариант) или даже до 480 млн т (оптимистический вариант). Экспорт, как полагают составители стратегии, должен увеличиться до 240 млн т к 2030 году, в основном в страны Азиатско-Тихоокеанского региона. В 2015 году объем добычи угля вырос на 4%, до 373 млн т, из которых около 155 млн т ушли на экспорт.

Против снижения угольной генерации резко выступают в профильных профсоюзах, которые предупреждают об опасности возникновения социальной напряженности и росте тарифов на энергоресурсы. Они уточняют, что доля угольной энергетики Сибири в суммарных выбросах углекислого газа составляет всего 5%.

2018-09-27

Приоритетным направлением для российской угольной отрасли в настоящее время является экспорт угля - в 2017 году объем экспортных поставок впервые в истории превысил объем внутренних поставок. В ближайшей перспективе прогнозируется дальнейший рост российского угольного экспорта. И на сегодняшний день важно понимать положение отечественной отрасли относительно основных стран-конкурентов, а также роль и место российского угля на мировом рынке ТЭР.

Мировое производство угля

На сегодняшний день в мировой наметилась настораживающая тенденция к сокращению объемов добычи угля. В 2013 году мировая угольная отрасль достигла своего исторического максимума - объем добытого угля в мире в указанном году составил 8270,9 млн тонн. И с этого момента угольное производство на международной арене начало постепенно сокращаться. В 2017 году оно составило уже 7727,3 млн т (–543,6 млн т к уровню 2013 года, или 93,4%). Причем эта тенденция отмечена практически во всех регионах мира, за исключением Южной Америки и Африки, где за этот период производство осталось на прежнем уровне и даже несколько выросло.

| Регионы мира | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Северная Америка | 1 054,4 | 1 107,6 | 1 067,0 | 1 081,0 | 1 004,4 | 976,1 | 990,1 | 887,9 | 733,0 | 772,2 |

|

Южная и Центральная Америка |

53,7 | 73,9 | 83,2 | 94,8 | 98,5 | 98,5 | 101,8 | 96,1 | 101,3 | 99,7 |

|

Европа и Евразия (включая Ближний Восток) |

1 197,1 | 1 231,8 | 1 222,6 | 1 287,3 | 1 306,9 | 1 258,8 | 1 207,7 | 1 181,7 | 1 164,7 | 1 225,1 |

| Африка | 230,5 | 250,0 | 258,9 | 257,3 | 267,2 | 267,7 | 276,7 | 266,0 | 262,8 | 270,6 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

2 190,8 | 3 440,0 | 4 847,3 | 5 254,8 | 5 525,9 | 5 669,9 | 5 618,0 | 5 522,4 | 5 230,1 | 5 359,7 |

|

Мировая добыча угля, итого: |

4 725,6 | 6 103,2 | 7 479,1 | 7 975,4 | 8 203,0 | 8 270,9 | 8 195,7 | 7 954,2 | 7 492,0 | 7 727,3 |

| Страны-углепроизводители | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировой добыче угля, % (2017 год) |

|---|---|---|---|---|---|---|---|

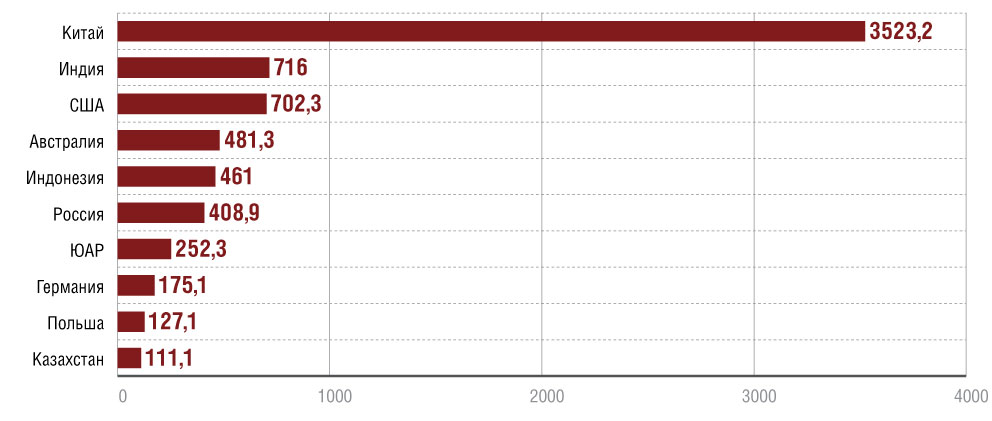

| Китай | 1 360,7 | 1 384,2 | 2 365,1 | 3 428,4 | 3 746,5 | 3 523,2 | 45,6 |

| Индия | 289,0 | 334,8 | 429,0 | 572,3 | 674,2 | 716,0 | 9,3 |

| США | 937,1 | 974,0 | 1 026,5 | 983,7 | 813,7 | 702,3 | 9,1 |

| Австралия | 248,1 | 313,9 | 378,8 | 434,4 | 504,5 | 481,3 | 6,2 |

| Индонезия | 41,8 | 77,0 | 152,7 | 275,2 | 461,6 | 461,0 | 6,0 |

| Россия | 262,8 | 257,9 | 299,8 | 323,4 | 373,4 | 408,9 | 5,3 |

| ЮАР | 206,2 | 224,2 | 245,0 | 254,5 | 252,1 | 252,3 | 3,3 |

| Германия | 246,7 | 201,6 | 203,1 | 182,3 | 184,3 | 175,1 | 2,3 |

| Польша | 200,7 | 162,8 | 159,5 | 133,2 | 135,8 | 127,1 | 1,6 |

| Казахстан | 83,3 | 74,9 | 86,6 | 110,9 | 107,3 | 111,1 | 1,4 |

| Итого: | 3 876,4 | 4 005,3 | 5 346,1 | 6 698,3 | 7 253,4 | 6 958,3 | 90,0 |

Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018,

добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»

Рис. 1. Производство угля крупнейшими странами-углепроизводителями в 2017 году, млн тонн (Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018, добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»)

|

|

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Российская Федерация, итого: | 336 721,9 | 354 610,9 | 352 116,7 | 359 017,8 | 374 045,0 | 386 917,4 | 408 915,5 |

| подземный способ | 100 720,1 | 105 713,5 | 101 355,1 | 105 352,4 | 103 668,3 | 104 337,7 | 105 393,0 |

| По бассейнам: | |||||||

| Печорский | 13 379,5 | 13 654,5 | 13 883,8 | 13 079,4 | 14 561,5 | 10 678,2 | 8 980,2 |

| Донецкий | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Кузнецкий | 192 033,9 | 201 407,3 | 202 708,0 | 211 591,8 | 216 239,4 | 227 900,6 | 241 090,0 |

| Канско-Ачинский | 39 639,3 | 41 545,5 | 37 303,6 | 36 177,2 | 38 245,5 | 37 389,1 | 38 347,8 |

| По федеральным округам: | |||||||

| Центральный ФО | 258,7 | 225,4 | 268,8 | 301,8 | 287,4 | 282,3 | 237,7 |

| Северо-Западный ФО | 13 523,5 | 13 767,5 | 14 023,8 | 13 218,2 | 14 681,5 | 10 798,2 | 9 100,2 |

| Южный ФО | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Приволжский ФО | 296,0 | 480,0 | 569,0 | 558,6 | 217,4 | 0,0 | 208,4 |

| Уральский ФО | 2 061,5 | 1 897,2 | 1 679,6 | 1 489,8 | 1 074,4 | 995,4 | 721,0 |

| Сибирский ФО | 283 733,2 | 297 464,4 | 297 656,6 | 303 559,2 | 312 397,8 | 328 285,5 | 348 747,1 |

| По угольным компаниям: | |||||||

| АО «СУЭК» | 92 217,6 | 97 466,5 | 96 452,4 | 98 860,4 | 97 755,7 | 105 364,2 | 107 778,3 |

| АО ХК «СДС-Уголь» | 19 321,4 | 21 518,8 | 21 995,2 | 25 516,4 | 25 447,1 | 24 579,7 | 24 660,4 |

| ОАО УК «Кузбассразрезуголь» | 46 986,2 | 45 416,0 | 43 851,4 | 43 472,9 | 44 392,1 | 44 343,7 | 46 351,0 |

| ООО «РУК» (Новокузнецк) | 9 268,1 | 10 789,5 | 12 541,8 | 11 546,0 | 10 231,2 | 11 182,5 | 10 967,4 |

| ООО «РУК» (Междуреченск) | 6 251,2 | 7002,1 | 7823,7 | 10 202,1 | 10 351,9 | 10 511,8 | 11 435,2 |

| ООО «Компания Востсибуголь» | 15 800,0 | 16 750,7 | 15 687,9 | 11 962,0 | 12 737,3 | 13 153,3 | 13 811,4 |

| ПАО УК «Южный Кузбасс» | 14 068,4 | 14 142,1 | 15 123,5 | 11 965,7 | 10 082,0 | 9 052,0 | 8 137,5 |

| ПАО «Кузбасская ТК» | 8 736,0 | 8711,0 | 10 146,0 | 10 608,0 | 11 002,0 | 11 682,0 | 13 226,0 |

| АО «Междуречье» | 5 664,7 | 6 339,4 | 6 125,2 | 6 551,5 | 6 761,4 | 6 367,4 | 6 243,8 |

| АО «Воркутауголь» | 7 156,2 | 9 562,7 | 12 116,8 | 11 359,8 | 13 160,1 | 9 454,9 | 8 684,7 |

| ООО «ММК-Уголь» | 4 035,7 | 3 951,3 | 3 287,4 | 3 657,5 | 3 582,7 | 3 416,2 | 3 614,4 |

| АО ХК «Якутуголь» | 8 044,6 | 10028,9 | 10 033,8 | 9 472,9 | 9 147,3 | 9 905,4 | 8 346,2 |

| АО «Шахта «Заречная» | 4 603,9 | 4 682,2 | 4 172,9 | 5 607,9 | 5 043,1 | 2 875,9 | 1 795,2 |

По данным ФГБУ «ЦДУ ТЭК»

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Северная Америка |

489,5 | 512,3 | 577,7 | 616,0 | 536,3 | 507,1 | 449,9 | 465,4 | 463,2 | 404,8 | 371,9 | 363,8 |

|

Южная и Центральная Америка |

15,8 | 19,2 | 21,0 | 21,2 | 28,1 | 30,0 | 31,6 | 34,3 | 35,9 | 36,2 | 34,9 | 32,7 |

|

Европа и Евразия (включая Ближний Восток) |

801,1 | 589,0 | 530,9 | 524,9 | 502,6 | 525,2 | 541,4 | 520,9 | 494,7 | 481,1 | 460,4 | 461,9 |

| Африка | 75,5 | 79,3 | 82,8 | 89,3 | 100,1 | 98,4 | 96,0 | 97,2 | 101,9 | 94,6 | 94,9 | 93,1 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

840,4 | 1024,6 | 1 144,0 | 1 883,1 | 2 438,6 | 2 618,3 | 2 675,5 | 2 747,5 | 2 766,5 | 2 748,3 | 2 744,0 | 2 780,0 |

| Потребление угля, итого: | 2 222,3 | 2 224,2 | 2 356,3 | 3 105,7 | 3 605,6 | 3 778,9 | 3 794,5 | 3 865,3 | 3 862,2 | 3 765,0 | 3 706,0 | 3 731,5 |

По данным BP Statistical Review of World Energy, June 2018

Рис. 2. Мировое потребление угля, млн тонн н.э. (По данным BP Statistical Review of World Energy, June 2018)

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировом потреблении угля, % |

|---|---|---|---|---|---|---|---|---|

| Китай | 527,5 | 665,2 | 706,1 | 1 324,6 | 1 748,9 | 1 914,0 | 1 892,6 | 50,2 |

| Индия | 109,7 | 140,3 | 164,4 | 211,2 | 290,4 | 395,3 | 424,0 | 11,3 |

| США | 459,0 | 480,9 | 540,5 | 545,7 | 498,8 | 372,2 | 332,1 | 8,8 |

| Япония | 78,0 | 84,3 | 95,5 | 114,0 | 115,7 | 119,0 | 120,5 | 3,2 |

| Россия | 182,3 | 119,4 | 105,8 | 94,6 | 90,5 | 92,1 | 92,3 | 2,4 |

| Южная Корея | 24,4 | 28,1 | 43,0 | 54,8 | 75,9 | 85,5 | 86,3 | 2,3 |

| ЮАР | 67,3 | 71,3 | 74,6 | 80,0 | 92,8 | 83,0 | 82,2 | 2,2 |

| Германия | 131,5 | 90,6 | 85,3 | 81,3 | 77,1 | 78,7 | 71,3 | 1,9 |

| Индонезия | 3,4 | 5,4 | 13,2 | 24,4 | 39,5 | 51,2 | 57,2 | 1,5 |

| Польша | 78,4 | 70,3 | 56,2 | 55,1 | 55,1 | 48,7 | 48,7 | 1,3 |

| Итого: | 1 661,5 | 1 755,8 | 1 884,6 | 2 585,7 | 3 084,7 | 3 239,7 | 3 207,2 | 85,1 |

По данным BP Statistical Review of World Energy, June 2018

Рис.3. Мировой экспорт каменных углей, млн тонн н.э. (По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год)

| Страны-экспортеры угля | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

Доля в мировом угольном экспорте, % |

|---|---|---|---|---|---|---|---|

| Австралия | 136 411,1 | 186 754,6 | 234 319,6 | 301 911,0 | 390 898,5 | 372 204,7 | 41,1 |

| Индонезия | 31 952,6 | 57 983,9 | 129 044,1 | 291 171,3 | 310 662,3 | 218 112,5 | 24,1 |

| Россия | 30 087,3 | 43 699,5 | 79 655,8 | 115 569,6 | 166 129,2 | 181 406,2 | 18,0 |

| Колумбия | 18 273,9 | 33 567,5 | 53 662,1 | 70 530,9 | 83 353,6 | 102 713,3 | 10,2 |

| ЮАР | н/д | 70 495,6 | 75 380,6 | 71 252,1 | 76 932,5 | 83 502,6 | 9,2 |

| США | н/д | 62 339,4 | 52 352,5 | 86 933,9 | 64 090,9 | н/д | – |

| Канада | 34 179,2 | 32 422,0 | 28 163,6 | 33 278,7 | 30 245,7 | 30 441,3 | 3,4 |

| Казахстан | 20 767,5 | н/д | 24 138,0 | 18 246,7 | 23 854,3 | 27 136,1 | 3,0 |

| Польша | 31 868,2 | 23 236,5 | 19 370,9 | 10 551,2 | 9 080,0 | 7 072,6 | 0,8 |

| Филиппины | н/д | н/д | н/д | 4 194,9 | 7 946,2 | 6 924,9 | 0,7 |

| Итого: | 303 539,8 | 502 202,0 | 698 738,9 | 989 520,0 | 1 177 110,5 | 992 178,3 | 98,2 |

По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год

Рис. 4. Структура мирового экспорта угля в 2016 году, %  Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

| Период | Экспорт российского угля, млн тонн | Стоимость реализации, $ млн | ||||

|---|---|---|---|---|---|---|

| Каменные угли | Бурые угли | Экспорт, итого | Каменные угли | Бурые угли | Экспорт, итого | |

| 2001 | 41,5 | 0,2 | 41,7 | 1 203,6 | 3,5 | 1 207,1 |

| 2002 | 43,2 | 0,1 | 43,3 | 1 150,9 | 1,4 | 1 152,3 |

| 2003 | 60,5 | 0,1 | 60,6 | 1 721,7 | 1,9 | 1 723,6 |

| 2004 | 71,8 | 0,3 | 72,1 | 2 755,9 | 7,8 | 2 763,7 |

| 2005 | 79,7 | 0,6 | 80,2 | 3 755,7 | 13,8 | 3 769,5 |

| 2006 | 91,4 | 0,5 | 91,9 | 4 342,3 | 15,3 | 4 357,6 |

| 2007 | 98,0 | 0,6 | 98,6 | 5 354,7 | 18,1 | 5 372,8 |

| 2008 | 97,4 | 0,6 | 98,1 | 7 751,7 | 25,3 | 7 777,0 |

| 2009 | 105,1 | 0,9 | 106,0 | 7 367,4 | 30,2 | 7 397,6 |

| 2010 | 115,6 | 0,5 | 116,1 | 9 172,7 | 21,6 | 9 194,4 |

| 2011 | 110,5 | 0,8 | 111,3 | 11 372,3 | 46,5 | 11 418,8 |

| 2012 | 130,4 | 1,4 | 131,8 | 13 014,7 | 77,7 | 13 092,4 |

| 2013 | 139,0 | 1,8 | 140,8 | 11 821,2 | 88,2 | 11 909,4 |

| 2014 | 153,2 | 2,4 | 155,6 | 11 642,3 | 116,5 | 11 758,8 |

| 2015 | 152,7 | 3,4 | 156,0 | 9 480,3 | 130,3 | 9 610,6 |

| 2016 | 166,1 | 5,3 | 171,4 | 8 907,2 | 167,2 | 9 074,4 |

| 2017 | 181,4 | 8,7 | 190,1 | 13 530,0 | 393,2 | 13 923,2 |

По данным Статистического департамента ООН

Рис. 6. Структура российского угольного экспорта по видам углей в 2017 году, % (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

| Страны-импортеры | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| Индия | 12 512,1 | 21 326,4 | 39 103,3 | 71 868,5 | 193 108,3 | 153 581,8 |

| Япония | 126 179,4 | 145 282,9 | 180 810,8 | 184 583,5 | 189 813,2 | 190 824,6 |

| Китай | 1 608,5 | 2 116,8 | 26 171,1 | 164 568,5 | 183 325,3 | н/д |

| Корея | 43 836,3 | 63 845,1 | 76 767,8 | 118 625,7 | 134 520,1 | 148 261,6 |

| Германия | 15 137,7 | 22 950,4 | 34 835,5 | 38 838,7 | 53 254,6 | 49 072,4 |

| Турция | 4 340,2 | 13 110,2 | 17 024,0 | 6 904,9 | 36 215,8 | 38 251,1 |

| Бразилия | 12 542,0 | 14 874,1 | 15 750,4 | 17 691,5 | 22 037,6 | 23 564,7 |

| Испания | 13 956,0 | 21 648,6 | 24 656,2 | 11 829,6 | 13 828,3 | 19 178,2 |

| Франция | 13 268,0 | 17 239,3 | 19 544,4 | 18 976,7 | 12 881,6 | н/д |

| Великобритания | 15 942,1 | 23 792,3 | 44 443,1 | 24 295,4 | 7 634,1 | 7 498,4 |

| Итого: | 259 322,3 | 346 186,1 | 479 106,6 | 658 183,0 | 846 618,9 | 630 232,8* |

По данным Статистического департамента ООН

* Без учета Китая и Франции, не представивших отчетных данных за 2017 год

Рис. 11. Структура мирового импорта угля в 2017 году, % (По данным Статистического департамента ООН)

В промышленных масштабах в мире осуществляют более 60 стран, в то же время на долю 10 перечисленных в табл. 1 государств приходится 90,0% объема мировой угледобычи. Кроме этих стран, ни одно государство в мире сегодня не добывает более 100 млн т угля в год, и в этом престижном клубе Россия занимает уверенное 6‑е место.

На протяжении последних 20 лет развитие угольной отрасли мировых лидеров менялось разнонаправленно. В большинстве стран отмечен существенный рост добычи угля. Наибольший темп роста угольного производства за рассматриваемый период зафиксирован в Индонезии (более 10 раз). Также нарастили объемы добычи угля Китай (в 2,5 раза), Австралия и Индия (более чем в 2 раза), Россия (в 1,5 раза), ЮАР и Казахстан (в 1,2 раза).

Ряд мировых лидеров объемы добычи угля сократил: США и Германия - почти на 30%, Польша - на 65%. Причины сложившейся ситуации различны. В США в связи с началом промышленной добычи сланцевого газа большая часть предприятий электроэнергетики отказалась от использования угля и перешла на газовое топливо, вследствие чего спрос на уголь здесь резко упал. Европейские угледобытчики, Германия и Польша, вынуждены сокращать объемы производства под давлением Евросоюза, выступающего за сокращение вредных выбросов от сжигания угля с целью защиты окружающей среды, что негативно сказывается на состоянии экономики отельных стран - членов Евросоюза (в Польше, к примеру, более 90% электроэнергии до последнего времени производилось на угольных ТЭС). Кроме того, здесь достаточно сильно влияние экологической организации Greenpeace, также выступающей с природоохранных позиций.

Добыча угля в России

Несмотря на мировые тенденции, производство угля в России на протяжении последних лет неуклонно возрастает. В известной степени этому способствует спрос на российскую угольную продукцию на мировом рынке.

В 2017 году добыча угля впервые в истории современной России превысила показатель 400 млн т угля в год. Общепризнанным лидером в отрасли является «СУЭК», предприятия которого добывают уголь на всем протяжении от Кузбасса до Дальнего Востока. Добыча угля в компании второй год подряд превышает 100 млн тонн. К крупнейшим угольным компаниям России относятся также «Кузбассразрезуголь», «СДС-Уголь», «Распадская угольная компания» («РУК»), «Востсибуголь».

Перспективы дальнейшего роста объемов добычи угля в России связаны, прежде всего, с инвестиционной привлекательностью предприятий отрасли. Общий объем инвестиций в основной капитал предприятий в 2017 году превысил 100 млрд рублей. Ежегодный прирост производственных мощностей составляет около 10 млн т угля в год. Кроме того, благоприятная конъюнктура мирового угольного рынка обеспечивает сбыт прироста угледобычи на экспорт.

Потребление угля

Мировое угольное потребление год от года росло и достигло в 2014 году своего исторического максимума 3889,4 млн т н.э. Однако в дальнейшем потребление угля в мире начало снижаться темпами в 50–100 млн т н.э. в год. Наметившаяся негативная тенденция продолжается и в настоящее время. Следует, однако, отметить, что сокращение угольного потребления происходит не повсеместно, целый ряд государств продолжает наращивать потребление угля.

Среди крупнейших стран-потребителей угля Россия занимает пятое место в мире. Безусловным лидером здесь является Китай, обеспечивающий более половины мирового потребления. Всего же на долю первой десятки крупнейших углепотребителей приходится более 85% объема мирового потребления.

Потребление угля крупнейшими потребителями изменяется по‑разному. Рост потребления отмечается в Индии, Японии, Республике Корея, Индонезии. Сокращается потребление угля в Германии, Польше и других странах ЕС.

Отказ от использования угольного топлива многими энергосистемами США вызвал непредсказуемые последствия. Аномально низкие температуры зимнего периода 2017–2018 годов привели к повышенному расходу топлива на ТЭС, что, в свою очередь, привело к его дефициту. В этих условиях единственным эффективным решением стала срочная закупка сжиженного газа российского производства с целью недопущения снижения производительности энергосистем в экстремальных климатических условиях. Данный инцидент подтвердил, что списывать угольное топливо «в запас» пока рановато.

В России производство и потребление угля развивается также разнонаправленно. Если объем производства в последние годы постоянно растет, то потребление в стране сокращается в соответствии с общемировыми тенденциями.

Мировой экспорт угля

В 2017 году экспорт угольной продукции осуществляли более 80 государств, суммарный объем экспорта по всем видам углей составил 1072,2 млн т угля. Общая рыночная стоимость мирового экспорта за 2017 год превысила $105 миллиардов.

На сегодняшний день доля мировых поставок угля от объема его добычи относительно невелика и составляет всего около 15%. Это свидетельствует о том, что большинство добываемого угля (более 80%) используется угледобывающими странами все‑таки для собственных нужд. Однако некоторые государства направляют на экспорт больше половины добытого угля: Колумбия - 92,1%, Австралия - 79,3%, Индонезия - 71,6%, Канада - 50,2%. Следует отметить, что не все эти страны относятся к крупнейшим мировым углепроизводителям.

Из Рис. 3 видно, что сценарий развития угольного экспорта в целом повторяет изменение объемов добычи и потребления угля в мире - рост объемов до 2013 года с последующим незначительным снижением, однако это касается не всех участников мирового угольного рынка. Первая пятерка крупнейших угольных экспортеров несмотря ни на что наращивает объемы угольного экспорта. Это означает, что спрос на угольную продукцию в целом на мировом рынке не снижается.

Из Рис.3 следует также, что объем мирового угольного экспорта (каменный уголь) за последние 20 лет увеличился почти в 3 раза, в то время как добыча угля в мире за указанный период увеличилась только в 1,7 раза. Таким образом, темпы роста угольного экспорта значительно опережают темпы роста добычи угля.

Следует отметить, что и рыночная стоимость мирового угольного экспорта изменялась непропорционально его объему - при росте объема мирового угольного экспорта за последние 20 лет в 3,3 раза его стоимость возросла в 4,5 раза. Это объясняется общемировым ростом цен на энергоносители. Однако, поскольку в последние годы объем мирового угольного экспорта начал сокращаться, последовало и сокращение его рыночной стоимости.

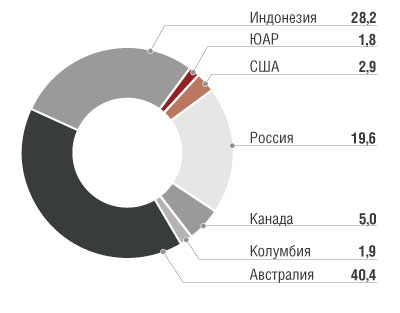

На долю представленных в Табл. 6 десяти стран по итогам 2017 года приходилось более 98,0% общего объема мирового угольного экспорта.

На Рис. 4 можно видеть данные о структуре мирового экспорта каменных углей в разрезе крупнейших стран - экспортеров угля. Сведения приведены по итогам 2016 года по причине отсутствия статистической отчетности об экспорте угля некоторыми крупнейшими экспортерами за 2017 год, что приводит к искажению общей картины угольного экспорта.

Признанные лидеры мирового угольного экспорта - Австралия, Индонезия, Россия, Колумбия - за рассматриваемый период постоянно и устойчиво наращивали объемы экспортных поставок угля.

Российский угольный экспорт

Как угольный экспортер, Российская Федерация не имеет тех преимуществ, которыми обладают ее основные конкуренты - прежде всего это расстояние от угледобывающих регионов до ближайших угольных терминалов в морских портах. Если в Австралии и Индонезии это расстояние измеряется десятками километров, то в России, где основной поток экспортируемого угля идет из Кузбасса, это расстояние составляет более 4000 км до портов Тихоокеанского побережья и практически столько же - до западных границ России. Такое положение приводит к значительному росту транспортной составляющей в цене российской угольной продукции. Кроме того, постоянный рост тарифов на железнодорожные перевозки экспортного угля существенно снижает его конкурентоспособность на мировом рынке, поскольку ни один мировой угольный экспортер не осуществляет железнодорожные перевозки угля на такие огромные расстояния, как Россия.

Российский уголь сегодня поставляется в более чем 60 стран мира. Угольный экспорт является достаточно весомой статьей доходов страны, обеспечивая ежегодно около $10 млрд валютных поступлений. Несмотря на обострение конкуренции между странами-экспортерами угольной продукции, экспорт российского угля продолжает расти, по итогам 2017 года он составил 190,1 млн тонн.

Из Рис.4 следует, что в рассмотренных случаях доминирующее положение в экспортных поставках угля имеют Австралия и Индонезия, занимающие в списке крупнейших угольных экспортеров первое и второе место соответственно. А вот Россия, занимающая в этом списке третью позицию, имеет невысокие (до 20%) доли рынка. Это свидетельствует о наличии у Российской Федерации перспектив развития в данном направлении, хотя увеличение рыночной доли на азиатском сегменте представляется делом и долгим, и трудным.

Импорт угля

В 2017 году импорт угля и угольной продукции (код ТН ВЭД 2701) осуществляли более 110 государств мира, общий объем импорта составил 1169,8 млн т угля.

Что касается собственно мирового импорта угля, то крупнейшие страны-углепроизводители - Китай и Индия - также возглавляют и рейтинг-лист крупнейших угольных импортеров. Это связано с тем, что потребности растущей экономики этих стран собственное угольное производство удовлетворить не в состоянии. В результате они вынуждены дополнительно завозить весьма существенные объемы угля.

Во главе рейтинг-листа импортеров находятся и другие страны, расположенные в регионе АТР (Япония, Республика Корея). Таким образом, основной центр потребления угольной продукции находится в странах АТР. В то же время и основные экспортеры угля (Австралия, Индонезия и частично Россия) расположены также в регионе АТР. Это создает возможности для значительного сокращения расстояния перевозок угля морским путем и, соответственно, снижения транспортных издержек.

Как и многие другие угледобывающие страны, также завозит для своих нужд. При этом «чистый» импорт здесь невелик, по итогам 2017 года он составил всего около 380 тыс. тонн. Хитрость здесь заключается в том, что те 22 млн т угля, что были завезены на территорию России из Казахстана, на самом деле импортом не являются, поскольку и Россия, и Казахстан являются членами Евразийского экономического союза (ЕАЭС) и потому находятся на единой таможенной территории. В этом случае понятие «импорт» теряет смысл и заменяется термином «завоз». Однако статистика ООН показывает, что в 2017 году объем импорта угля в Российскую Федерацию составил 22,6 млн тонн. Очевидно, что в данном случае указан суммарный показатель завоза и импорта.

Дальнейшие перспективы

С учетом изложенного можно сделать вывод, что угольная отрасль в большинстве стран переживает не лучшие времена. С 2014 года практически во всех мира наблюдается сокращение потребления угля (в странах Евросоюза это сокращение началось с 2013 года). Исключение составляют страны АТР, где вопреки мировым трендам потребление продолжает расти. В группе из 10 крупнейших углепотребителей также наблюдается рост потребления угля.

Снижение потребления приводит к сокращению объемов добычи. В США за последние 5 лет объемы производства угля снизились более чем на 150 млн тонн. Также сокращается добыча угля и в других крупнейших угледобывающих странах: ЮАР, Германии и Польше, соответственно уменьшаются и объемы международной торговли углем.

К числу основных вызовов, дестабилизирующих развитие мировой угольной промышленности, относятся нестабильность спроса и цен на угольную продукцию на мировом рынке, ужесточение экологических требований при использовании угля, а также стремление некоторых стран снизить зависимость от импорта угля через развитие возобновляемых источников энергии.